Новая редакция Кодекса корпоративного управления Великобритании: основные нововведения

Гусаков В.А.

Управляющий директор по взаимодействию с органами власти ПАО Московская Биржа, член Экспертного совета по корпоративному управлению при Банке России

Кокорев Р.А.

Ведущий научный сотрудник МГУ им. М.В. Ломоносова, член Экспертного совета по корпоративному управлению при Банке России

Новая редакция Кодекса корпоративного управления Великобритании: основные нововведения

Великобритания не без оснований считается родиной современного корпоративного управления (corporate governance). Как известно, первый кодифицированный свод правил надлежащего корпоративного управления был опубликован в 1992 г. в составе знаменитого «Доклада Кэдбери» – именно эти правила зачастую называют «первым Кодексом корпоративного управления». Затем, в 1995 г. был опубликован «Доклад Гринбери», содержавший рекомендации в отношении лучшей практики вознаграждения директоров. На основе этих двух докладов был разработан и в 1998 г. опубликован британский «объединенный» Кодекс корпоративного управления (Combined Code of Corporate Governance).

Поскольку мир вокруг нас меняется постоянно и стремительно, то с неизбежностью изменяется и практика корпоративного управления, и его теоретическое и регуляторное осмысление. Уже в 2003 г. в Combined Code были внесены первые изменения. Затем, начиная с 2006 г., каждые два года появлялась обновленная версия этого документа, причем с 2010 г. он стал именоваться UK Corporate Governance Code (далее также – UK CGC, Кодекс). В июле 2018 г. была опубликована новая редакция UK CGC, подлежащая применению с 1 января 2019 г.

Так же, как и российский Кодекс корпоративного управления 2014 г. (далее – российский ККУ), UK CGC формально не является нормативным актом, чьи положения обязательны для исполнения. Однако в случае несоблюдения той или иной рекомендации Кодекса компания обязана предоставить общественности объяснения, почему она сочла это возможным для себя (подход «comply or explain»). Этим объяснениям уделяется пристальное внимание, и требования к ним с годами становятся все более жесткими.

«Держателем» UK CGC является Совет по финансовой отчетности (Financial Reporting Council, FRC) – британский регулятор в сфере бухгалтерского учета и отчетности, аудита, актуарной деятельности, а также корпоративного управления. Именно FRC проводит регулярные обзоры соблюдения компаниями принципов UK CGC, выпускает различные разъяснения и комментарии. Он же периодически организует обновление текста UK CGC, сопровождаемое широким обсуждением предлагаемых новшеств со всеми заинтересованными группами лиц. Так, при обсуждении последней редакции UK CGC в адрес FRC были направлены замечания и предложения от 275 различных заинтересованных лиц – компаний-эмитентов, частных и институциональных инвесторов и их ассоциаций, управляющих активами, аудиторов, консультантов и даже общественных организаций. Кстати, тексты этих замечаний и предложений доступны в составе справочных материалов на сайте FRC, за исключением тех, авторы которых выразили пожелания о конфиденциальности.

Как и российский ККУ, и Принципы корпоративного управления ОЭСР/G20, UK CGC в новой редакции имеет теперь двухуровневую структуру: есть положения более высокого уровня – «принципы» («principles»), и есть конкретизирующие их «рекомендации» («provisions»). Предшествующие версии UK CGC имели более сложную, трехуровневую структуру: «основные принципы» («main principles»), «вспомогательные принципы» («supporting principles») и «рекомендации» («provisions»). На наш взгляд, двухуровневая система в самом деле проще и логичнее. Текст принципов UK CGC в новой редакции и авторский их перевод приведены в конце статьи.

При этом заметно отличие стилистики UK CGC от российского ККУ: формулировки первого, как правило, находятся на более высоком уровне абстракции, как в части принципов, так и в части рекомендаций. Из чего, однако, не следует, что UK CGC – это набор лозунгов, которые непонятно как применять на практике. Дело в том, что за более чем четвертьвековой срок применения Кодекса накоплен внушительный корпус сопутствующих документов, толкующих и расшифровывающих его сравнительно абстрактные положения. Это – различные руководства или рекомендации (guidances) для членов советов директоров и комитетов (по обеспечению эффективности работы совета директоров, по работе комитетов по аудиту, по риск-менеджменту и внутреннему контролю и др.); разъяснения о том, как именно компаниям необходимо объяснять несоблюдение тех или иных принципов в рамках подхода «comply or explain»; разнообразные исследования (например, о корпоративной культуре и о роли советов директоров в ее формировании); периодически выпускаемые FRC обзоры текущих событий в сфере корпоративного управления («developments in corporate governance») и т.д., и т.п.

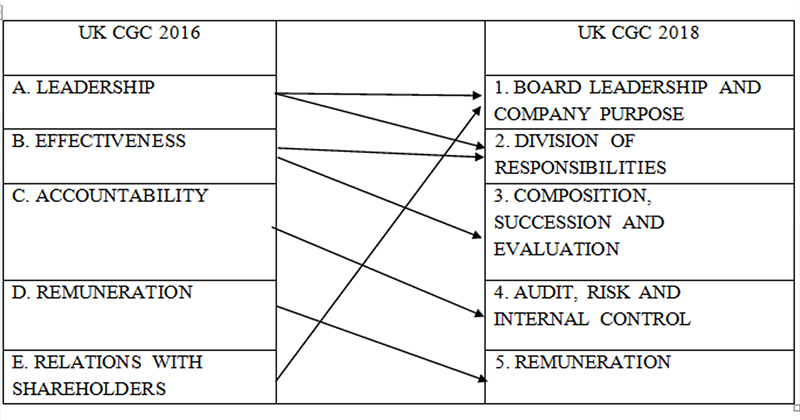

Что изменилось в новой редакции UK CGC по сравнению с предыдущей? Прежде всего изменения коснулись структуры Кодекса. Как и прежняя, новая редакция включает в себя пять разделов, однако они переименованы и перекомпонованы. Наглядно это можно представить в виде таблицы:

Далее, UK CGC стал короче и точнее («shorter and sharper», как выразился сэр Уинфрид Бишофф, председатель FRC, в своем обращении, посвященном публикации новой редакции UK CGC) – исключены «вспомогательные принципы», сократилось количество рекомендаций. Важно, что формулировки Кодекса уточнялись таким образом, чтобы отчетность о соблюдении его положений на базе подхода «comply or explain» лучше поддавалась оценке, чтобы компании могли демонстрировать, как именно качество их корпоративного управления способствует достижению долгосрочного устойчивого успеха и помогает достигать более широких целей – на благо общества в целом.

В рамках небольшой статьи невозможно дать подробную характеристику всем нововведениям UK CGC. Если же говорить о наиболее значимых содержательных изменениях, то необходимо выделить следующие:

1. Подчеркивается, что главная задача совета директоров – обеспечить достижение компанией долгосрочных и устойчивых успешных результатов (long-term sustainable success), включая как создание стоимости для акционеров, так и вклад в развитие общества в целом. Эта концепция согласуется со статьей 172 Закона о компаниях 2006 г. (2006 Companies Act), предусматривающей обязанность директоров способствовать успеху компании (duty to promote the success of the company). Слово «устойчивый» отражает здесь все более популярную в современном мире концепцию «устойчивого развития» (sustainable development).

2. Подчеркивается, что совет директоров должен определить цель компании, ее ценности и стратегию (purpose, values and strategy) и убедиться в том, что они согласуются с культурой компании, если же это не так – предпринять меры по обеспечению их соответствия друг другу. Идее корпоративной культуры уделяется значительное внимание, в том числе в связи с публикацией FRC в 2016 г. доклада «Корпоративная культура и роль советов директоров» (Corporate Culture and the Role of Boards). Ранее этот термин в принципах UK CGC не использовался.

3. Говоря об отношениях с акционерами, новая редакция UK CGC не ограничивается общими словами о том, что совет директоров должен обеспечить эффективное взаимодействие с акционерами и иными стейкхолдерами и содействовать их вовлеченности в деятельность компании. Так, одна из рекомендаций Кодекса содержит следующую весьма необычную для российского корпоративного управления идею: если при голосовании на общем собрании акционеров по какому-то вопросу более 20% голосов было подано против рекомендации совета директоров, это рассматривается как своего рода корпоративное ЧП (даже если в итоге вопрос был решен в соответствии с рекомендацией совета). В таком случае компания при объявлении результатов голосования должна сообщить, какие действия она собирается предпринимать для консультаций с акционерами, чтобы выяснить причины такого голосования, затем в течение 6 месяцев опубликовать информацию об этих консультациях и планируемых действиях, наконец, включить информацию об этой ситуации и ее последствиях в свой годовой отчет. Этот механизм должен обеспечивать такую работу совета, которая воспринималась бы подавляющим большинством акционеров как соответствующая их интересам.

4. Особое внимание уделяется вопросам отношений с работниками (workforce), которые выделены из состава других стейкхолдеров. Так, один из принципов определяет, что совет директоров должен обеспечить, чтобы политики в отношении работников компании и их реализация соответствовали ценностям компании и содействовали долгосрочным устойчивым успешным результатам ее деятельности. В рамках одной из рекомендаций говорится о трех базовых механизмах взаимодействия (engagement) с работниками: избрание в совет директоров представителя работников, создание надлежащим образом формализованного «консультационного совета работников» (workforce advisory panel) или же возложение функций по представлению интересов работников на одного из независимых директоров (допускаются и другие механизмы, но только при условии обоснования, почему они более эффективны для данной компании). Также, на уровне принципов подчеркивается, что работники компании должны иметь возможность поднимать любые волнующие их проблемы, а в рекомендациях уточняется, что работники должны при этом иметь возможность сохранять анонимность.

5. Говоря о составе совета директоров, новая редакция UK CGC акцентирует внимание:

— на необходимости оптимального сочетания у членов совета директоров различных навыков, опыта и знаний (skills, experience and knowledge), которые, на наш взгляд (и отнюдь не только наш), более важны для эффективной и конструктивной работы совета, чем простое отсутствие формальных «признаков связанности»;

— на вопросах обеспечения разнообразия (diversity) в совете, в том числе гендерного, социального и этнического;

— на вопросах обеспечения преемственности (succession) и обновления (refreshment) совета, для чего необходима скоординированная работа комитета по номинациям и внешних консультантов (кадровых агентств).

Кроме того, как и в прежней редакции, подчеркивается важность строго формализованной и регулярной оценки результатов деятельности совета в целом, его комитетов и отдельных директоров. Подробная информация о работе комитета по номинациям, включая сведения об обеспечении разнообразия в составе совета, должна включаться в годовой отчет компании.

6. Введено требование о том, чтобы председатель совета директоров не мог занимать эту должность по истечении 9 лет с момента своего первого избрания членом совета. Срок этот может быть продлен на определенное время для обеспечения эффективной преемственности, однако при этом необходимо предоставить убедительное обоснование. «Смягчающим обстоятельством» может быть признан тот факт, что председатель в свое время был избран на этот пост, будучи действующим независимым директором.

7. Вопрос о вознаграждениях – один из наиболее чувствительных в современных дискуссиях по корпоративному управлению, и в новой редакции UK CGC ему уделено значительное внимание:

— прежде всего подчеркивается, что политики и практики в области вознаграждения руководства компании должны способствовать реализации ее стратегии и обеспечивать достижение долгосрочных и устойчивых успешных результатов, а также гармонировать с целью (purpose) и ценностями (values) компании;

— при определении вознаграждения исполнительных директоров и высшего менеджмента рекомендуется учитывать политику компании в отношении вознаграждения работников и иные связанные политики;

— наряду с указанием на необходимость формализованных и прозрачных процедур разработки политики вознаграждения, а также определения итогового размера вознаграждения директоров и высшего менеджмента рекомендуется сохранить также и определенное усмотрение (discretion) совета директоров для «пересмотра результатов, полученных по формулам» (to override formulaic outcomes). Кстати, здесь речь идет вовсе не только о повышении вознаграждения, но и о возможности снизить его или даже истребовать обратно часть ранее выплаченного в случае обнаружения серьезных нарушений со стороны директора или топ-менеджера;

— повышается роль комитета по вознаграждениям, в который, как и раньше, должны входить только независимые неисполнительные директора и в отношении которого в новую редакцию UK CGC добавлен ряд рекомендаций. Подробная информация о работе комитета по вознаграждениям должна включаться в годовой отчет компании;

— эффективным механизмом обеспечения соответствия интересов исполнительных директоров долгосрочным интересам компании признается выплата части их вознаграждения акциями компании без права их отчуждения в течение определенного достаточно длительного (не менее 5 лет) срока;

— повышаются требования к раскрытию информации о вознаграждениях.

8. В разделе об аудите, внутреннем контроле и риск-менеджменте изменений немного, и касаются они в основном подбора слов и порядка изложения мыслей. Хочется, однако, обратить внимание читателя на следующий пассаж: «Совет директоров должен … определить характер и уровень основных рисков, которые компания готова принимать для достижения своих долгосрочных стратегических целей» (в несколько иной формулировке он присутствовал и в предыдущей редакции UK CGC). Это очень важная мысль – рассматривать риски не только как досадную помеху в добродетельной и плодотворной жизни компании, а как необходимую предпосылку для получения ею доходов и обеспечения тем самым благосостояния своих акционеров и других стейкхолдеров.

Отдельный интересный вопрос – роль инвесторов и их консультантов по вопросам голосования (proxy advisors) в эффективной реализации Кодекса. Сам текст новой редакции UK CGC не акцентирует на этом внимание, но во взаимосвязи требований UK CGC к компаниям об их обязанностях по отношению к инвесторам и положений Кодекса «служения» для инвесторов (UK Stewardship Code) можно сделать вывод, что роль эта весьма велика. Об этом говорится также в письмах председателя FRC сэра Уинфрида Бишоффа к институциональным инвесторам и консультантам по вопросам голосования, направленным в связи с публикацией новой редакции UK CGC. В этих письмах подчеркивается, что именно инвесторы являются основными адресатами разъяснений компаний о причинах отклонений от рекомендаций Кодекса; что они должны конструктивно взаимодействовать с компаниями по этим вопросам; что они имеют полное право ставить под сомнение неубедительные разъяснения, но не должны относиться к разъяснениям механистически. Что же касается консультантов, то они должны помнить: давая совет своим клиентам о том или ином варианте голосования, они тем самым дают явную или неявную оценку качества корпоративного управления компании и качества информирования о соблюдении Кодекса, осуществляемого компанией. Поэтому им следует внимательно анализировать данные о компаниях, вникать в их специфические обстоятельства, не ограничиваясь формальным «проставлением галочек» (box-ticking).

Весьма существенным приложением к обновленному UK CGC является новая редакция Руководства по обеспечению эффективности работы совета директоров (Guidance on Board Effectiveness), которая теперь содержит не только разъяснения отдельных положений UK CGC, но и вопросы, на которые членам советов директоров рекомендуется ответить, чтобы самим понять, насколько эффективно они работают. Этот документ вместе с приложениями превосходит Кодекс по объему почти в три раза и содержит большое количество вполне конкретных советов и рекомендаций.

Регулярные обновления UK CGC стали хорошей практикой: живя в стремительно меняющемся мире, необходимо быстро и адекватно реагировать на новые вызовы. Вместе с тем скоропалительные решения в сфере корпоративного управления опасны, поэтому даже небольшие изменения проходят тщательное обсуждение с заинтересованными сторонами. Комментируя публикацию новой редакции UK CGC, министр по делам бизнеса, энергетики и промышленной стратегии Грег Кларк отметил, что «высокая международная репутация Великобритании как надежного места для ведения бизнеса основывается на высоких установленных стандартах, и совершенно правильно, что мы продолжаем пересматривать и обновлять наш Кодекс корпоративного управления для обеспечения еще более высоких стандартов».

Представляется, что обновленный документ заслуживает внимательного изучения и в России – для принятия решений о направлениях дальнейшего совершенствования корпоративного управления, в том числе в отношении уже назревшей, по нашему мнению, задачи обновления российского Кодекса корпоративного управления 2014 года.

Статья была опубликована в журнале: «Акционерное общество: вопросы корпоративного управления».