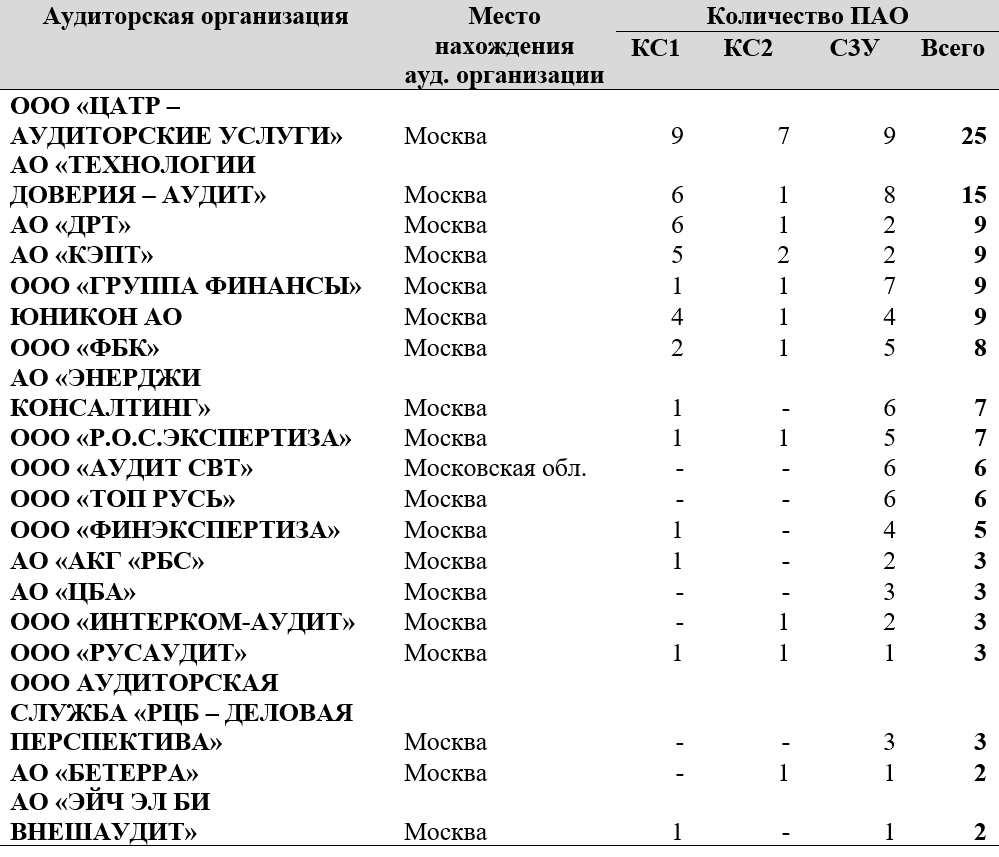

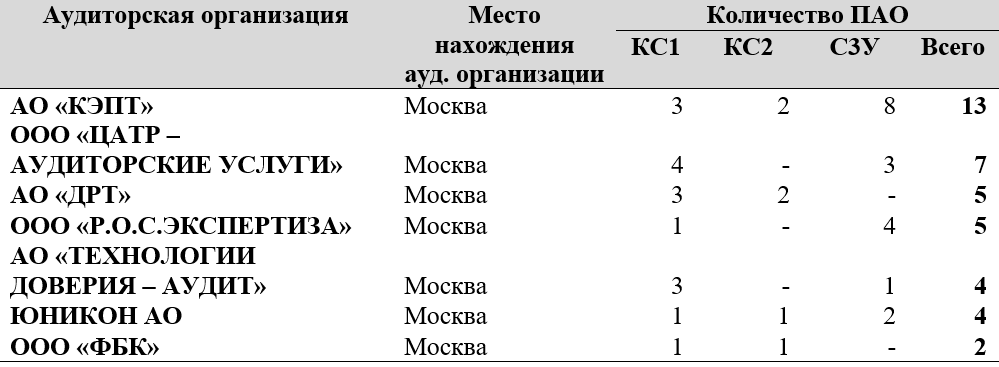

Назначение аудиторской организации (практика 2023 года)

Поделиться:

ЗАВЕРШЕННЫЕ СОБЫТИЯ

Дорогие друзья, коллеги!

Разрешите поздравить вас с Новым 2024 годом!

Примите искренние пожелания успехов во всех ваших делах, личного счастья, здоровья и любви!

Пусть каждый день Нового года привносит в вашу жизнь благополучие и только хорошие вести!

Желаем вашей карьере неуклонного развития, личных профессиональных достижений, твердости духа и отличного настроения!

Дорогие наши профессионалы НОКС!

От всего сердца поздравляю вас с Новым 2024 годом!

Пусть этот год принесет нам всем новые профессиональные возможности и мудрые изменения в законодательстве!

Пусть сила профессионального сообщества НОКС послужит нам в помощь и поддержку в эпоху стремительных изменений!

Пусть здоровье, оптимизм и устойчивость станут нашими спутниками и партнерами!

Уважаемые коллеги, дорогие друзья и партнеры НОКС, с Новым годом!

Пусть 2024 год выведет вас на новый уровень профессионализма, креативности и предприимчивости!

Пусть в решении всех задач и преодолении вызовов вам сопутствуют как упорство, так и удача!

Пусть ваши близкие поддерживают и понимают вас, а у вас будут силы и время отвечать им взаимностью!

Приятных сюрпризов и подарков – на протяжении всего года!

Дорогие друзья НОКСовцы!

Дорогие друзья и партнеры НОКСа!

Давайте будем дружить, помогать, поддерживать и общаться! Каждый из нас обладает эксклюзивными знаниями, компетенциями и опытом, который очень ценен для формирования сокровищницы НОКСа!

Каждый из нас может также и воспользоваться содержимым этой сокровищницы — получить ответ на вопрос, обсудить проблему, проявить себя в общих проектах, это и есть основная философия нашего сообщества.

Я искренне хочу чтобы мы вместе становились сильнее, чтобы была любовь и признание того, что каждый из нас делает в профессии.

Пусть будет поддержка любимых и друзей, пусть сохраняется тот источник энергии для каждого из нас, который помогает сохранять, развивать и изменять себя, не изменяя себе, сохранять свои жизненные ценности.

С Новым годом!

Дорогие коллеги, на старте Нового года мы подводим результаты своих трудов и ставим цели на будущее.

Для нас традиционной уже стала фраза «это был сложный год…».

Но, как известно, сложные времена рождают сильных лидеров. Постоянные вызовы родили сильнейшую команду и сообщество корпоративных юристов, которые всегда находятся на передовой любых перемен, и мы становимся только профессиональнее и мощнее.

Пусть Новый год несет нам развитие, стабильность и высокие мечты!

Процветающего бизнеса акционерам, конструктивных обсуждений и согласия во всем членам советов, амбициозных планов менеджменту, а нам — интересных задач и зажигающих вызовов!

Друзья, от души поздравляю вас с Новым годом! Пусть праздничное настроение и любовь близких согревает вас в любую метель!

Пусть глаза ваших близких, детей сияют от радости полученных подарков от Деда Мороза, а ваши глаза сияют от радости за счастье близких и детей!

Уважаемые коллеги,

Поздравляю вас с Новым годом!

Пусть Новый год порадует приятными сюрпризами и встречами с интересными людьми, станет годом ярких идей, знаковых событий и добрых перемен.

Желаю вам здоровья, стабильности, благополучия и исполнения самых заветных желаний!

Уважаемые коллеги, поздравляю вас с Новым годом! Хочу поблагодарить всех за вклад в наше общее дело, за продуктивный год, за активную совместную работу и ее достойные результаты!

Каждый из вас является важным членом нашей Ассоциации.

Не останавливайтесь на достигнутом и возьмите с собой в этот год всю энергию, энтузиазм и отличное настроение! Пусть исполнятся ваши заветные желания и надежды!

Желаю вам творческих успехов и вдохновения, новых побед и достижений, а главное — крепкого здоровья и благополучия в семьях!

Новый год — новая страница жизни!

Так пусть на ней не будет пустого места, пусть она заполнится множеством красок значительных красивых событий и ярких приключений!

Каждый год дарит нам бесценный опыт и впечатления!

Так пусть каждый месяц этого года будет незабываемым!

Желаю в 2024 году достичь новых высот и возможностей!

Крепкого здоровья, гармонии, жизненных сил и энергии!

Пусть удача и везение всегда будут рядом, а позитивное настроение и мышление выводят на новые уровни жизни!

Желаю воплотить все свои мечты!

Пусть чудеса случаются чаще, чем о них мечтается!

Наслаждайтесь каждым мгновением вашей жизни, будьте с любимыми, окружайте себя и своих близких теплом и заботой, согревайте их своей любовью, а они непременно в ответ согреют вас!

Будьте счастливы, с Новым годом!

Поздравляю с Новым годом!

Желаю всего самого доброго и чудесного!

Процветания и крепкого здоровья!

Пусть реализуются самые заветные желания, а близкие люди только радуют и вдохновляют!

От лица руководителя Клуба КС хочу выразить благодарность за ваш вклад в наш коллектив.

Желаю вам вдохновения для новых проектов, легкости в решении любых вопросов и гармонии в профессиональном росте!

Пусть ваша энергия поддерживает коллектив, а ваш профессионализм приносит заслуженное признание, и чтобы Новый год стал стартом для новых начинаний, которые обязательно обернутся победой не только общей, но и личной!

Мы все живем в непростые, но очень интересные времена, являемся свидетелями и участниками исторических событий, формирующих будущее поколений на десятки лет вперед.

Всем членам НОКС я желаю самореализации, новых возможностей и удачи!

Оседлайте дракона 2024 года и ворвитесь в свое счастливое и благополучное завтра на золотых крыльях успеха!

Майкл Хопф в своем романе «Те, кто остаются» вложил в уста одного из героев очень мудрые слова:

Тяжелые времена создают сильных людей,

сильные люди создают хорошие времена,

хорошие времена создают слабых людей,

а слабые люди создают трудные времена.

Мы застали период хороших времен, которые расслабили многих людей в нашей стране. Сейчас мы испытываем тяжелые времена и это точно делает нас всех сильнее.

Я желаю, чтобы сильные мы вновь создали хорошие времена, но далее, уже умудренные опытом, не расслаблялись и сохраняли хорошие времена на долгие годы.

Дорогие друзья!

Очень хотелось бы сказать, что 2023 год был легким и приятным, принёс только радости и никаких огорчений.

Это не совсем так, конечно. Было всякое, но мы, похоже, выстояли! Мы чему-то научились, сделали для себя какие-то выводы, адаптировались (ну или пытаемся адаптироваться) к новым условиям и очень много работали, чтобы не подвести тех, кто на нас рассчитывает. Желаю нам всем никогда не унывать, смотреть в будущее с оптимизмом, по-возможности радоваться даже самым незначительным мелочам, а также беречь друг друга и наших близких! Здоровья всем и мира!

С Новым годом!